Disclaimer: V současné chvíli mám účty u následujících bank: Raiffeisenbank (vč. firemního), Komerční banka (historicky), FIO (2. firemní účet), mBank (vč. živnostenského), Airbank, ZUNO, Equa bank, konto u ING a minulý rok jsem rušil účet u ČSOB. Možná se budete ptát, proč jsem se nerozhodl pro některou z „běžných“ bank, jakými jsou Česká Spořitelna, ČSOB, KB nebo GE Money Bank. Důvod je jednoduchý – jsou to přesně ty finanční instituce, které odmítám podpořit jedinou korunou. Na druhou stranu, jejich výhoda je neodiskutovatelná – množství poboček a bankomatů je neporovnatelné s „low-cost“ bankami.

Minulý rok se v ČR roztrhl pytel s novými bankovními institucemi. Na bankovní trh vstoupilo množství menších či větších hráčů, ať už je řeč o Air Bank spadající pod skupinu PPF, Equa bank (původní Banco Popolare) nebo ZUNO patřící pod Raiffeisen Group.

Vzhledem k dlouhodobým problémům se službami Raiffeisenbank, pod kterou jsem nechtěně spadnul jako mnoho let spokojený klient eBanky, jsem se začal poohlížet po tom, kam přesunout své peníze. Před svátky jsem se rozhodl, že založím účet u každé z těchto „malých“ bank a vyzkouším si, jak mi budou sedět jejich služby. Pro účel tohoto článku jsem se kvůli „férovosti“ srovnání rozhodl pro menší rozbor těchto 5 institucí (abecedně): Air Bank, Equa bank, FIO, mBank a ZUNO.

Air Bank

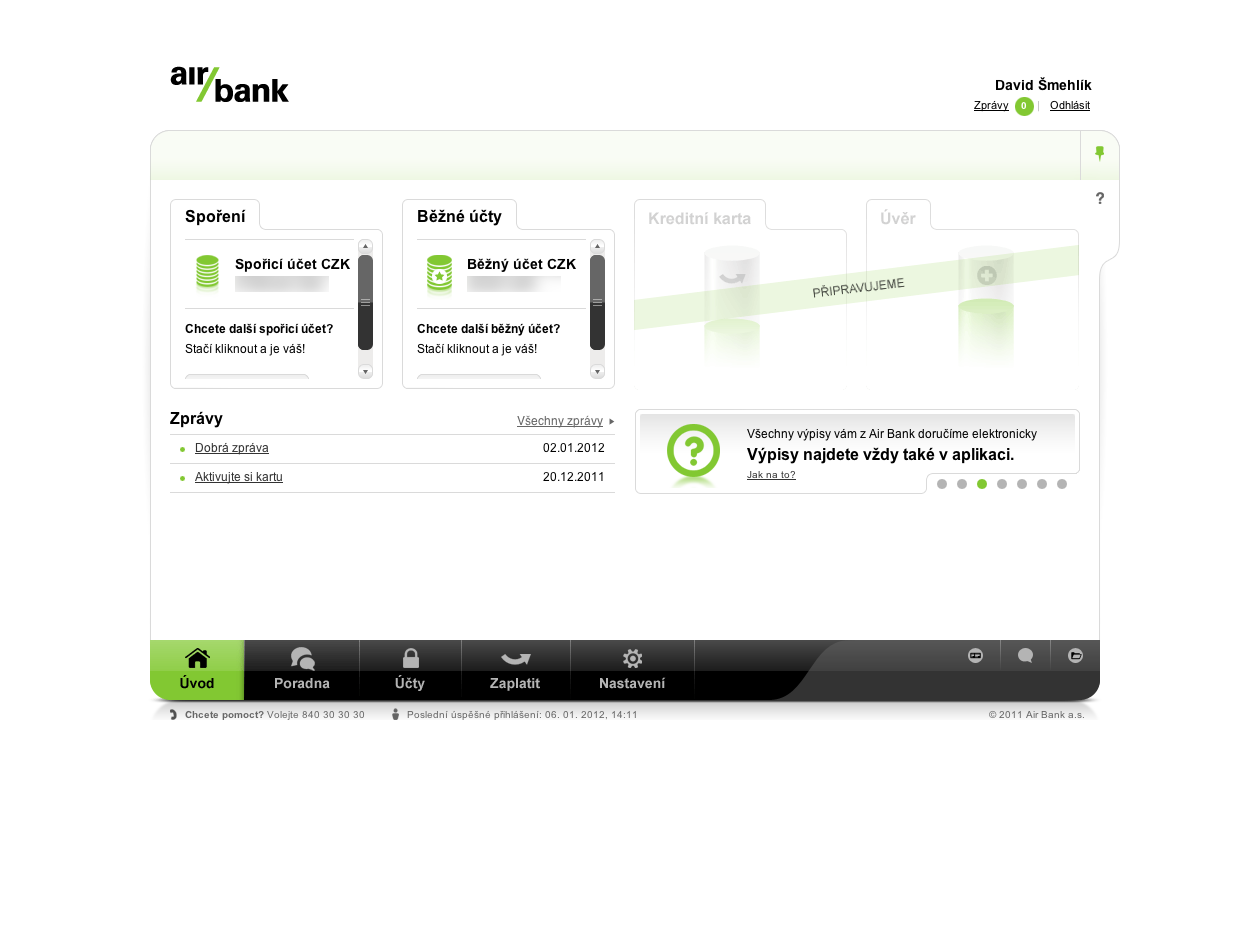

O Air Bank jsem se začal zajímat už v době, kdy se objevily první zprávy o tom, že skupina PPF chystá vlastní „low-cost“ banku. V té době se ve finančních kruzích začaly objevovat i první informace o plánované ZUNO bance a spustil se boj o to, který z brandů nabídne své služby dříve. Air Bank si oproti ZUNO dala trochu na čas, ale každá další zpráva na jejich blogu slibovala lepší a lepší zážitek z každodenního využívání jejich bankovních služeb. Jakmile se objevila možnost založit si účet online, pustil jsem se do toho. Registrace účtu u Air Bank je velmi jednoduchá záležitost, oproti ostatním bankám ovšem potěšili mou fatální lenost. Od chvíle první registrace na webu až po aktivaci účtu jsem nemusel zvednout pozadí z tepla domova. Stačí vyfotit nebo naskenovat dva doklady totožnosti, skrze kontaktní formulář v omezeném bankovnictví nahrát sken či PDF vašeho současného výpisu z účtu a je hotovo. Účet byl založen asi za 3 dny, ke zpoždění došlo pouze proto, že jsem jim poslal smlouvu o založení BÚ u eBanky, která již bohužel oficiálně neexistuje. Jediný problém jsem zaznamenal s doručováním platební karty, což bohužel není problémem Air Bank, ale nechopností České Pošty, kterou AB využívá pro zasílání platebních karet. Na podruhé vše proběhlo v pořádku.

První kontakt s internetovým bankovnictvím byl ovšem

lehce nepříjemným překvapením. Na první „dotek“ jsem cítil naprostou

dezorientaci, položky, na které jsem byl zvyklý z ostatních IB se jmenovaly

jinak, vše sice ukryté pod vcelku příjemným rozhraním, ale… Asi jsem

čekal více. Oproti tomu první návštěva Air Bank bankomatu byla naprosto

fantastický zážitek. Chcete si vybrat 1.700,– Kč v konkrétních

nominálech? Není problém. Na dotykové obrazovce bankomatu si zvolité vámi

požadované nominály a bankomat vám je během několika málo vteřin vydá.

Thumbs up!

První kontakt s internetovým bankovnictvím byl ovšem

lehce nepříjemným překvapením. Na první „dotek“ jsem cítil naprostou

dezorientaci, položky, na které jsem byl zvyklý z ostatních IB se jmenovaly

jinak, vše sice ukryté pod vcelku příjemným rozhraním, ale… Asi jsem

čekal více. Oproti tomu první návštěva Air Bank bankomatu byla naprosto

fantastický zážitek. Chcete si vybrat 1.700,– Kč v konkrétních

nominálech? Není problém. Na dotykové obrazovce bankomatu si zvolité vámi

požadované nominály a bankomat vám je během několika málo vteřin vydá.

Thumbs up!

Co se týče poboček, Air Bank v tuto chvíli najdete na 12 místech v ČR (z toho 5 v Praze). Co se týče Prahy, je trochu nešťastné, že pro západní a jihozápadní části Prahy je nejbližší pobočkou Vodičkova.

Zajímavé parametry banky:

- silné zázemí finanční skupiny PPF

- hotovostní vklady jsou řešeny skrze bankomaty na pobočkách

- běžný účet založíte a aktivujete bez nutnosti zvednout se od stolu

- jako platební karty využívají embosované MasterCard, možnost získat až 2 zdarma k vašemu tarifu

Ceník služeb (nejlevnější tarif) v CZK:

- vedení účtu: 0,–

- příchozí platba: 0,–

- odchozí platba: 5,–

- výběr z bankomatu AB: 0,–

- výběr z bankomatů ostatních bank a EU: 25,–

- výběr z bankomatů ostatních bank mimo EU: 200,–

- příchozí/odchozí zahraniční platba: 200,–

Equa bank

Equa bank se pro mě stala naprosto největším překvapením celého tohoto „průzkumu“. Vše to začalo tím, když jsem se 23. prosince vydal jako tradičně navštívit Kampu a poslechnout si Rybovu Českou mši vánoční. V taxíku jsem se nudil a řekl jsem si, že jsem zapomněl na založení účtu u Equa bank, jak jsem měl v plánu. Na chytrém telefonu jsem tedy otevřel jejich web a během cca 5 minut měl založený účet. Tohle je to, co dělá dojem, věřte mi. Už v tuto chvíli vidím ty komentáře na téma „kolik šílenců si bude zakládat účet z mobilu?“. O to přeci nejde. Jejich web, i přesto, že nemají samostatnou mobilní verzi, je natolik kvalitně zpracovaný, že si dokážete založit účet i na mobilu. Kdo z vás to má? Potěšili mě tím, první kontakt s bankou byl perfektní.

Ještě zajímavější ovšem bylo, když mi v cca 17:00 ten samý den zazvonil telefon a volal mi člověk z banky, aby se mnou dohodl termín doručení smlouvy kurýrní službou. Dohodli jsme se tedy na 27. prosince v 11:00 na zcela jiné adrese, než bylo uvedeno v žádosti. „Není problém. Pokud budete mít zájem, pošleme vám kurýra s chytrým telefonem, který může na místě naskenovat váš OP a skrze naši aplikaci odeslat na centrálu, aktivace účtu by pak proběhla ještě v ten samý den.“ Takhle se to dělá přátelé!

Jak jsem psal již v úvodním odstavci o EB, internetové

bankovnictví je provedeno skvěle. Jednoduché, přehledné… Snad jediný

„UX fail“ najdete při autorizaci platby. Chvíli jsem přemýšlel, jestli

jsou zobrazované modré boxy tlačítky nebo ne. Bohužel, některé ano,

některé ne.

Jak jsem psal již v úvodním odstavci o EB, internetové

bankovnictví je provedeno skvěle. Jednoduché, přehledné… Snad jediný

„UX fail“ najdete při autorizaci platby. Chvíli jsem přemýšlel, jestli

jsou zobrazované modré boxy tlačítky nebo ne. Bohužel, některé ano,

některé ne.

V podstatě jediná věc, jakou mohu vytknout Equa bank je jejich způsob zpoplatnění účtu. Vedení BÚ je zdarma pouze za předpokladu, že máte na účtu měsíční obrat nad 15.000,– Kč. V opačném případě je vedení zpoplatněno částkou 99,– Kč / měsíc.

Pokud byste chtěli navštívit pobočku Equa bank, po ČR jich najdete 13 (z toho 4 v Praze).

Zajímavé parametry banky:

- původně Banco Popolare

- velmi kvalitně zpracované internetové bankovnictví (osobní thumbs upspolečnosti Refresh)

- jako platební karty využívají Maestro Chip nebo embosované MasterCard, neembosovaná je zdarma, embosovaná za 99,– Kč při vydání

Ceník služeb (nejlevnější tarif) v CZK:

- vedení účtu: 0,– (při měsíčním obratu nad 15.000,–, v opačném případě 99,–)

- příchozí platba: 0,–

- odchozí platba: 0,–

- výběr z bankomatů v ČR a po celém světe: 9,–

- příchozí zahraniční platba: 99,–

- odchozí zahraniční platba: 199,–

Fio banka

Fio banka patří společně s mBank ke „stálicím“ českého „low-cost“ bankovního trhu. Sám využívám Fio pouze jako druhý firemní účet, tzn. nemám až tak veliké zkušenosti s BÚ, ale vzhledem k podmínkám obou typů účtů nepředpokládám, že by se jednalo o zásadní rozdíl. Hned na úvod – pro mě osobně je na Fio nejzajímavější to, že platby ze Slovenska nejsou počítány mezi „zahraniční“ a jsou tedy zdarma. Obecně mám trochu problém s tím, že ceník služeb Fio je několikastránkový dokument, ze kterého se bez bližšího zkoumání nic pořádného o ceně používání vašeho běžného účtu nedozvíte.

Pokud se podíváme na postup zakládání účtu, je velmi podobný jako u ostatních bank. Jediný, avšak zásadní rozdíl je v tom, že Fio nevyužívá kurýrní službu, ale běžnou poštu. Díky tomu se vyplatí osobně navštívit jednu z poboček Fia a podepsat veškeré papíry na místě. Co musím rozhodně pochválit je, že celý proces založení účtu je na pobočce velmi rychlý, nezabere vám déle než 5–10 minut.

V oblasti internetového bankovnictví je Fio opravdu „pankáč“

české bankovní scény. Po prvním přihlášení k IB jsem chvíli

přemýšlel, jestli je to umělecký záměr, špatný vtip nebo pořádná

recese. Po tom, co se v App Store objevila aplikace Fia pro mobilní IB jsem

pochopil, že je to vlastnost, ne bug. Fio je banka s nejošklivější

korporátní identitou v ČR, očividně jim to nevadí a rozhodli se

investovat peníze jinam. Tímto si u mě Fio zavírá cestu

k pravidelnějšímu používání. Na podobný visual-porn jsem i já moc

velký estét, a to mi ponožky v Crocsech nepřijdou jako zas takové

zvěrstvo.

V oblasti internetového bankovnictví je Fio opravdu „pankáč“

české bankovní scény. Po prvním přihlášení k IB jsem chvíli

přemýšlel, jestli je to umělecký záměr, špatný vtip nebo pořádná

recese. Po tom, co se v App Store objevila aplikace Fia pro mobilní IB jsem

pochopil, že je to vlastnost, ne bug. Fio je banka s nejošklivější

korporátní identitou v ČR, očividně jim to nevadí a rozhodli se

investovat peníze jinam. Tímto si u mě Fio zavírá cestu

k pravidelnějšímu používání. Na podobný visual-porn jsem i já moc

velký estét, a to mi ponožky v Crocsech nepřijdou jako zas takové

zvěrstvo.

Další zajímavostí Fia je, že nevydávají vlastní platební karty. Ty jejich jsou totiž „outsourcovaný“ ze strany ČSOB. Nebuďte tedy překvapeni, až vám dorazí PK s logem ČSOB, opět se jedná o „vlastnost“.

Narozdíl od ostatních bank z tohoto listu, Fio nabízí několik desítek poboček po celé ČR (z toho 8 v Praze).

Zajímavé parametry banky:

- dlouhodobě nejošklivější korporátní identita banky v ČR

- platba v EUR ze Slovenska ZDARMA

- jako platební karty využívají karty vydávané ČSOB, standardně Maestro Chip

Ceník služeb (nejlevnější tarif) v CZK:

- vedení účtu: 0,–

- příchozí platba: 0,–

- odchozí platba: 0,–

- platba v EUR ze Slovenska: 0,–

- výběr z bankomatů Pharro: 0,– (do 10 výběrů, poté 6,–)

- výběr z bankomatů ČSOB v ČR: 6,–

- výběr z bankomatů ostatních bank v ČR: 30,–

- výběr z bankomatů v zahraničí: 0,5% + 80,–

- příchozí a odchozí zahraniční platby: pro laika nečitelné, v ceníku cca 15 variant dle měn, priority atp.

mBank

O mBank by se dalo bez okolků říct, že jí do velké míry vděčíme za to, že dnes nebojujeme s účty u České spořitelny nebo Komerční Banky. Po vzoru její polské matky se jako první rozhodla přivést do ČR koncept „low-cost“ bankovnictví, a provedla to z mého pohledu opravdu ve velkém. Byla to první banka, u které si mohl člověk postěžovat na diskusním fóru, byl to první účet, jehož vedení vás nestál „ani kačku“. Prostě a jednoduše, vše jinak. Za největší omezení mBank považuji absenci hotovostních vkladů – připadá mi velmi nekomfortní používat banku, do které nemohu vložit peníze na pobočce.

Co se týče založení účtu, přiznám se, že už si konkrétní postup opravdu nepamatuji. BÚ u mBank jsem zakládal pár týdnu po jejich vstupu na český trh, ale pokud si dobře pamatuji, je možno BÚ založit opět podpisem smlouvy skrze kurýra, případně na pobočkách či mKioscích. Zajímavé je, že mBank byla také první bankou, která přinesla do ČR koncept tzv. bankovních kiosků, tedy malých pracovišť umístěných například v nákupních centrech, kde jste měli možnost založit si účet, případně si smluvit schůzku s vaším bankéřem.

Podíváme-li se na internetového bankovnictví, zdárně si konkurují

s Fio bankou co se týče jejich vizuální podoby. Na druhou stranu, narozdíl

od Fio banky si nepřipadáte tolik ztraceni v názvech jednotlivých odkazů a

po několika minutách jste schopni provést základní operace se svými

účty. Co si budeme povídat, žádná sláva to není, ale pokud si přepnete

vzhled vašeho IB z modré do červené, dá se to vcelku bezbolestně

používat, pokud nepotřebujete například zadat trvalý příkaz. Když jsem

to zkoušel naposledy, strávil jsem nad tím cca 10 minut, jelikož

bankovnictví vám sice řekne, že jste udělali chybu v zadání, jen už

vám neprozradí kde.

Podíváme-li se na internetového bankovnictví, zdárně si konkurují

s Fio bankou co se týče jejich vizuální podoby. Na druhou stranu, narozdíl

od Fio banky si nepřipadáte tolik ztraceni v názvech jednotlivých odkazů a

po několika minutách jste schopni provést základní operace se svými

účty. Co si budeme povídat, žádná sláva to není, ale pokud si přepnete

vzhled vašeho IB z modré do červené, dá se to vcelku bezbolestně

používat, pokud nepotřebujete například zadat trvalý příkaz. Když jsem

to zkoušel naposledy, strávil jsem nad tím cca 10 minut, jelikož

bankovnictví vám sice řekne, že jste udělali chybu v zadání, jen už

vám neprozradí kde.

V oblasti platebních karet má mBank také své specifikum, kterým je neuvěřitelně nevkusný vizuál „usměvavého“ delfína na světle modrém pozadí. Abych jim karty pouze nehanil, nabízejí platby u obchodníků v zahraničí v € zdarma – sám jsem posledních několik cest mimo ČR absolvoval právě s onou ošklivou delfíní kartou.

Jakmile se rozhodnete navštívit mBank osobně, můžete tak učinit na jednom z 9 finančních center či na jednom ze 17 mKiosků po celé ČR (z toho 3 finanční centra a 5 mKiosků v Praze).

Zajímavé parametry banky:

- první „low-cost“ banka na českém trhu

- CHYBÍ hotovostní vklady

- jako platební karty využívají embosované VISA Classic, k BÚ je poskytována zdarma

Ceník služeb (nejlevnější tarif) v CZK:

- vedení účtu: 0,–

- příchozí platba: 0,–

- odchozí platba: 0,–

- výběr z bankomatů v ČR: dle objemu plateb u obchodníků od 0,– do 35,–

- výběr z bankomatů v zahraničí: 35,– (do 2.499,99), 0,– (nad 2.500,–)

- příchozí/odchozí zahraniční platba: 0,5 % z částky převodu, min. 220 Kč, max. 840 Kč

ZUNO

Založení BÚ skrze kurýrní službu do druhého dne. Tak by se dala v jednoduchosti představit ZUNO banka, nejmladší člen Raiffeisen Group. Jak jsem psal už u Air Bank, ZUNO bylo oznámeno přibližně ve stejnou dobu, jako právě Air Bank. Pomyslný souboj v rychlosti uvedení banky do provozu ZUNO vyhrálo. Dokonce to byla právě provizorní Air Bank, která veřejně popřála ZUNU hodně štěstí na českém bankovním trhu.

Po prvním přihlášení do internetového bankovnictví jsem se cítil

jako v administraci k „bložínku“, případně v zajímavě provedené

„onlajnovce“, rozhodně však ne jako v IB. Obecně mám problém

s konceptem barevných kostiček, které si ZUNO vybralo jako vizuální

podobu, ale v IB mi to vadí víc než kdekoliv jinde. Nevyznám se v tom.

Mělo by to být jednoduché, ale jako člověka zvyklý na

„standardizovaný“ vzhled internetového bankovnictví s tím mám podobný

problém jako s Air Bank. Je to tak zjednodušené, až je to z mého pohledu

„oholené“. Pokud se budete IB chvíli pohybovat, možná vás stejně jako

mě zarazí funkce AUTOPILOT, která je dle pár komentářů pod článkem na blogu

ZUNO očividně k ničemu. 🙂 Na druhou stranu, abych byl spravedlivý,

dospěl jsem k názoru, že pokud budu ZUNO vnímat více jako spořící

účet než BÚ, asi mi to bude dávat smysl.

Po prvním přihlášení do internetového bankovnictví jsem se cítil

jako v administraci k „bložínku“, případně v zajímavě provedené

„onlajnovce“, rozhodně však ne jako v IB. Obecně mám problém

s konceptem barevných kostiček, které si ZUNO vybralo jako vizuální

podobu, ale v IB mi to vadí víc než kdekoliv jinde. Nevyznám se v tom.

Mělo by to být jednoduché, ale jako člověka zvyklý na

„standardizovaný“ vzhled internetového bankovnictví s tím mám podobný

problém jako s Air Bank. Je to tak zjednodušené, až je to z mého pohledu

„oholené“. Pokud se budete IB chvíli pohybovat, možná vás stejně jako

mě zarazí funkce AUTOPILOT, která je dle pár komentářů pod článkem na blogu

ZUNO očividně k ničemu. 🙂 Na druhou stranu, abych byl spravedlivý,

dospěl jsem k názoru, že pokud budu ZUNO vnímat více jako spořící

účet než BÚ, asi mi to bude dávat smysl.

Musím se přiznat, že ZUNO mě ze všech výše popisovaných bank zaujalo nejméně. Vizuální podoba mi přijde „neuctivá“ na to, že se jedná o banku, kostičky potkáte i na vaší platební kartě… a pro mě ZUNO nenabízí nic, nad čím bych řekl „WOW“. Mimo to se jedná o banku se 100% nejdražšími výběry z bankomatů.

Pokud se rozhodnete navštívit ZUNO ZÓNU, můžete tak v současné chvíli učinit na 2 místech v Praze. V ostatních městech ZUNO pobočky momentálně neprovozuje.

Zajímavé parametry banky:

- silné zázemí finanční skupiny Raiffeisen Group

- garance TOP úroků na spořících účtech

- velmi rychlé založení účtu

- jako platební karty využívají embosované VISA, k účtu zdarma

Ceník služeb (nejlevnější tarif) v CZK:

- vedení účtu: 0,–

- příchozí platba: 0,–

- odchozí platba: 0,–

- výběr z bankomatu Raiffeisenbank: 18,–

- výběr z jiného bankomatu v ČR: 38,–

- výběr z bankomatů v zahraničí: 80,–

- příchozí SEPA a zahraniční platby: 0,–

Resumé

Po tomto testu mám víceméně jasno. Bohužel, ze spousty důvodů musím stále držet účet u Raiffeisenbank, ale jakmile to půjde, okamžite od nich odcházím. Jakožto primární účet momentálně používám mBank, ale z důvodu absence vkladomatů velmi pravděpodobně přesunu své peníze k Air Bank či Equa bank. U Air Bank se mi líbí především jejich bankomaty/vkladomaty a systém „obálek“ na spořícím účtě (s mimo jiné velmi příjemnou úrokovou sazbou 2,5% ročně), u Equa bank naopak perfektní internetové bankovnictví a celkově velmi koncepční vizuální styl celé banky. Momentálně už čekám pouze na to, která z bank otevře jako první pobočku v blízkosti mého bydliště (Jihozápadní město). Účet u ZUNO po tomto testu asi buď zruším, nebo ho zanechám „spící“, nenašel jsem pro něj využití. A Fio? Pokud potřebujete levný účet pro firmu, nikdo v ČR vám ho nedá za lepších podmínek než Fio banka. Pro osobní účely bych se asi nesmířil s (ne)použitelností jejich bankovnictví.Bankám se rozhodně nevěnujeme naposledy, očekávejte v dohledné době článek na blogu Fleveo o využívání sociálních kanálů bankami v ČR.

Pouze dodejme, že ZUNO neumí (až od 02.02.2012) účet pro cizince (včetně EU) který nemá v ČR trvalý pobyt, co ostatní banky z testu bez problémů umí. Dost překvapivé, od banky, která má za sebou RB skupinu. Navíc, mnoho lidí odradí nejenom vizuál této banky jako takové, ale i „riziko“ že se bude opakovat historie zvaná „e-banka“ a po získání klientské základny, šup, vše hezky do RB.

Dodejme ještě, že mBank nezvládá mezinárodní platby (nebo už ano?) a že na kartě Fio mám logo Fio, ne ČSOB. A ze zkušenosti s Fio můžu sice potvrdit ošklivost ibankingu, ale jeho funkčnost je velice dobrá, platby procházejí rychle a jsou také rychle zúčtovány. Jen potvrzovací SMS pro každý příkaz trvá doručení půl minuty.

@Matej M.: Už umí, viz http://www.mbank.cz/…k/index.html.

Problém mBank je ten, že výběry z bankomatů v zahraničí vám přepočítá přes jeden nebo dokonce dva kurzové sazby, které jsou tak nevýhodné, že je lepší zaplatit výběr z bankomatu.

Jak to platí u ostatních low-cost bank, nevím, ale dával bych si na to pozor.

Je zajimave, nakolik je to vse subjektivni. V radobyanonymnim pruzkumu/ankete na LinkedIn treba vysla RB jako banka, ktera ma nejspokojenejsi klienty. Ja si take nemuzu stezovat, more let jako premiovy klient se vzdy super bankeri a maximalni ochotou vyjit vstric. Krom jednoho dlouheho cekani na male blbe pobocce v Kladne (asi pred pul rokem) jsem za tech mnoho desitek navstev banky ani jednou nezazil naznak neceho negativniho. A IB funguje spolehlive, jakkoliv neni hezky ci na prvni pouzivani snadny. Taky u RB mi penize kazdy mesic na beznym uctu pribyvaji (vedeni atp. zdarma a pri mem poctu odchozich plateb, vyberu a pravidelnemu prijmu pripis kladneho uroku prevysi poplatky + mimoradne dobra platebni karta s fajn pojistenim, o dalsich produktech nemluve). Takze takovy je muj mindset, zkusenost.

Ted jsem zkousel vsechny ty nove, a me jednoznacne nejlepe vychazi Zuno. Graficky styl vcetne designu platebni karty ma u me i v mem okoli jednoznacne pozitivni odezvu, nejlepsi ze vsech trech (E, Z, A). Interface rozhodne splnuje zdaleka nejvic (mych) pozadavku na pouzitelne rozhrani… Dva interfacy IB jsem ted navrhoval, predtim jsem delal velkou analyzu vseho co je na trhu, driv jsem navrhoval hodne veci v pojistovne, a rozhodne ze Zuna mam „by far“ nejlepsi pocit. Nezaujata neprofesionalni pritelkyne taky :).

Sjednani bylo zdaleka nejsnazsi a nejrychlejsi u Zuna. Delal jsem samozrejme „z mobilu“ (ted uz nevim jestli z iPadu nebo iPhonu – browser stejny), doruceni predem ohlaseno a dohodnuto, za dva dny jsem to mel za sebou, platebni karta dosla za dalsi dva dny (a to bylo uz predvanocni obdobi, myslim 22. prosince – objednaval jsem ji s velkym zpozdenim po zrizeni uctu).

Co povazuju za jediny a velky nedostatek Zuna pro bezne lidi je cenova politika, ne kazdy obyc clovek – a myslim ze cili spis na chudsi lidi – dosahne na to, aby to mel vsechno zdarma.

Kazopadne odejit od velky banky k tem malym asi zadna rozumna firma nebo clovek s vyssimi pozadavky nemuze, nebot nenabizeji urcite produkty a sluzby (typicky sporiciho nebo uveroveho typu), nenabizeji inhouse moznosti sjednani pojisteni – tj. clovek nemusi do pojistoven ale vse resi jeho banker, prednostni prepazky ci vlastni banker, financni poradenstvi a planovani, bezproblemovy vybery velkych castek, dostatecne oteviraci doby, pocty pobocek atp. A to porad nejsem klient, co by tocil na osobnim uctu 200 mesicne, s cimz by se u normalni banky predpokladam tenhle dosah sluzeb jeste rozsiril.

Ondřeji,

díky za dlouhý a přesto velmi věcný komentář. Chápu vaše požadavky od banky, ale asi to vidím opravdu jinak a mé potřeby jsou jiné. Na pobočce/za bankéřem jsem byl mimo vkladů za 6 let účtu u eBanky/RB 2×.

U RB momentálně s našimi účty otočíme opravdu několik set tisíc korun měsíčně, využíváme jejich úvěrové, debetní i kreditní služby, a když se poté podívám na výpisy, RB má specialitu v množství nesmyslných neůměrně vysokých poplatků bez vysvětlení.

Další specialitou je, že při sjednávání hypotéky nám služby od RB nezanedbatelně srážely kredibilitu kvůli například 2× do roka přečerpanému účtu (na cca 3 dny), kdy vás automat RB okamžitě označí v registrech za tříměsíčního (neptejte se proč) dlužníka u každého z těchto desetikorunových případů. Můj finanční poradce mi vyprávěl historky o tom, kolika lidem z jeho klientů už RB znepříjemnila svými „policies“ život. Například u mBank se mi toto nikdy nestalo.

Jen pár osobních postřehů…

AirBank

mBank

FIO

Zuno

Tak mi to neda a taky se pripojim s par komentari. :)

Krome Air bank jsem to ostatni taky vyzkousel + ucet u KB.

Kdo me zna, vi, ze jsem pracoval v mBank (moji byvali kolegove jsou ve vsech trech novych bankach).

Zuno: mne se libi designem, vychytavkou je cislo uctu na karte a Member get member program: za doporuceni noveho klienta (ne rodinny prislusnik) dostanete tri kila… A novy klient po prvni platbe kartou taky! Sympaticky bonus, stacil jeden post na FB a vydelal jsem 2700 kc. Negativa: odeslana zah. platba (SEPA) je za 180 kc, na karte nelze nastavit limit zvlast na platby normalni a online, sms notifikace funguji (napr. oproti mBank) stylem vse nebo nic, vybery zdarma jen z RB bankomatu az pri obratu 5000 na karte.

Equa bank: taky beru jako prijemne prekvapeni, pred Vanoci pekna akce 3 % z objemu platby kartou zpet klientovi. Ale v zahranici jeste nevyhodnejsi kurzy nez mBank, zauctovani karetnich transakci (normalnich, nikoliv online) dele jak 14 dni. Stejne jako mBank nema klasickou hotovostni pobocku.

K Air bank: v levne variante je odchozi platba za 5 kc, zadarmo jsou jen ve variante za 150 kc pausal (v ni jsou zadarmo i „vsechny“ vybery – pokud je jich rozumne mnozstvi, coz jsem pochopil je 5 vyberu mesicne).

Fio: spousta veci se bohuzel musi resit na pobocce, od zalozeni, pres vyzvednuti karty az po zmenu zapomenuteho hesla do IB. Co se tyce karty, nic se neda nastavit online a blokace jsou videt az po dvou dnech. Cena odchozi SEPA platby 50 kc a prichozi 25 kc. IB je pro me taky duvod, proc to moc nepouzivat. Velke plus pro FIO: transparentni ucet napr. pro neziskovky.

mBank: u zah. plateb tam mas tu drazsi variantu, SEPA platba je v mBank nove, ale za rozumnou cenu 50 kc prichozi i odchozi. Karty (i notifikace) si muzes nastavit velmi komfortne online. Vybery jsou prvni tri za 0 kc nebo 9 kc podle obratu na karte, dalsi vzdy za 35 kc (z tveho popisku by mi to asi nebylo jasne). A mne osobne se treba delfin libi (nejhnusnejsi karta je pro me s prehledem Maestro od FIO, co vypada jak "soumrak nad Evropou a nejde objednat online, takze jsem ji po ztrate uz neobjednaval).

Adame, díky za připomínky, koukám, že se v podstatě dost doplňujeme a souhlasím s tvými poznatky, u Airbank to opravím, máš skutečně s odchozí platbou pravdu.

Zdravim,

dakujeme za zaradenie nabidky Equa bank do porovnania a sme radi za pozitivnu skusenost, rad by som trochu poopravil, resp. doplnil Adamov prispevok o FX rates, nasu retailovu propoziciu samozrejme neustale v postupnych krokoch upravujeme, v sucasnosti su nase kurzove sazby v podstate v souladu s benchmarkom a sme niekde „v strede“ bankoveho trhu. Co sa tyka bookingu karetnych transakcii, znovu je pravdivy fakt ze zo zaciatku sa transakcie uctovali s cca 7–10 dnovym spozdenim (blokace samozrejme online v momente autorizace), po „usadeni“ vsetkych procesov a odstraneni viacstupnovych kontrolnych mechanizmov sa dostavame k standardnym casovym lehotam 2–3 pracovne dni.

Peter Michajlov

Equa bank (a Adamov exMate z mBank)

Zdravím pane Michajlov,

děkuji vám velmi za vaší reakci a upřesnění Adamových poznámek. Když už vás tu „mám“, jak to vidíte s plánováním poboček na JZ městě?

Díky

mam takovou technickou otazku: da se do nektere z tech bank logovat prez internetovy klic – tedy abych nepotreboval mobil nebo jine dalsi zarizeni pro autorizace, jako to je v raife? Raiffa of 19.1 internetovy klic rusi a ja fakt nechci prepisovat cislicka z mobilu do pocitace ..

Diky,

hide

Hide: ani jedna ze zminenych bank to podle me neumoznuje.

Duf: mozna bych byt tebou upravil i info o tech cenach zah. plateb u Fio a mBank – jsou nejlevnejsi na trhu, kdyz vis, ze se mas divat na SEPA polozku (to jsou europlatby, imho zcela nejcastejsi pripad posilani penez do zahranici). Klidne s poznamkou, ze to podle tebe neni dost prehledne a jasne receno…

ja tedy u Fia dostala automaticky embossovanou Visu… a jejich internetove bankovnictvi mi nedela sebemensi problem… nevim, co je obtizneho na „Pohyby na uctu“…

Co me seriozne stve a co ocenuju pri pouzivani:

FIO:

AIRBank:

ZUNO:

mBank, Equa neznam

Zajímavý háček v používání velkého tarifu u AirBank. Po určitém množství operací vás banka přehodí zpátky do malého tarifu. Takže jeho používán prakticky ztrácí smysl. O bezpoplatkové bance je možné tedy hovořit jen s velkou nadsázkou

http://www.sporit.eu/…i-prodrazit/

Zdravim,

mam FIO a ted jsme si zridil jako sporici ucet ZUNO. FIO momentalne moc nepouzivam, ale jejich internetove bankovnictvi mi az tak hrozne vypadajici nepripadlo.

K ZUNU mam tedy par vyhrad – pouzivam to jako sporici ucet, ze ktereho preposilam penize na bezny, abych mohl zaplatit platby.

Pokud ale posilate penize na jiz definovany ucet, NEOVERUJE SE NIC! Pokud se tedy nekdo naboura do vaseho uctu, muze posilat penize na jakykoliv definovany ucet bez jakehokoliv overeni, jak se mu zlibi. Tj. natropit skodu, kterou by u ostatnich IB (FIO,CS) provest za stejnych podminek nemohl.

Osobně vidím u equa bank velký problém v tom, že neumožňuje mít 2 účty na osobu – jako živnostník používám jeden kvůli čistotě výpisů čistě na podnikání a z něj si posílám peníze na druhý.

Nevíte co ty ostatní?

Vidím to naprosto stejně, klasické banky jsou pro mě mrtvé. Měl jsem účet u E-banky do chvíle než to vzala pod svá křídla Raiffeisenbank, přešel jsem k GE Money, nyní jsem u FIO a jsem naprosto spokojený.

Mám minimální požadavky a FIO je splňuje, poboček mají relativně dost, ale já je nepotřebuji, vše se snažím po internetu. Nicméně „mého“ bankéře znám a bez potíží v případě problému komunikuje po telefonu. Nevím co by mě mělo přimět změnit FIO např. za KB.

Říkáte tomu test? Většina argumentů až moc subjektivních, než aby se to dalo nazývat srovnáním. A osobně se mě dotklo opovržení Fio banky – jejich internetového bankovnictví. Nejen že na jeho vzhledu banka pracovala už v době vytvoření článku, kromě toho je mnohem podstatnější, jaké funkce a možnosti využití aplikace umožňuje – to, jak to vypadá, je až druhotné (tedy alespoň pro racionálně uvažujícího dospělého člověka)